以前も紹介しましたが、私はサラリーマンですが、この3年間くらい嫁からお小遣いをもらっていません。

それは、給料が少ないからでも普段お金を使わないわけでもなく、自分の小遣いは自分で稼いでいるからです。

ブログやホームページやポイントサイトなんかで稼いでいる分もありますが、安定して小遣い収入を得ているのは「毎月分配型の投資信託」です。

この「毎月分配型の投資信託」に自分の副業やヘソクリなんかを投資に回しており、安定して毎月25,000円の収入を得ています。(多いとき、少ないときがなく毎月定額の25,000円です)

毎月分配型は専門家の評価は低いが世の中の人気はすごい

この毎月分配型の投資信託は(私は毎月10冊以上のマネーや投資、ビジネス雑誌を読んでいますが)専門家からはどれも全否定に近い評価の投資商品になります。

毎月分配型の商品は専門家の評価は低いですが、日本の投資信託の全資産に対して半分以上はこの投資商品とういほど人気の商品です。

私はこの毎月分配型の投資信託は、そんなに悪い商品とも思っていません。

それは1年間で100万円の投資で年間20万円近いお小遣い代わりでもらえているからです。

毎月分配型の投資信託とは何か?

分配型の投資信託については、定期的に決算が行われており年1回、4回、6回、12回と投資商品により異なります。

毎月分配型の投資信託はこの中でも12回(毎月)決算が行われ毎月分配金が支払われる商品です。

この毎月分配型の投資信託については、通常は収益に応じて分配金が支払われますが、この毎月分配型は収益に関係なく必ず分配金が支払われます。

投資信託のファンドが利益が出てなくても分配金が支払えるのは、自分が投資したお金から分配金が支払われ続ける仕組みだからです。

この仕組みが、評判の悪い理由の1つで「タコ足配当」と呼ばれています。購入した投資信託の基準価額から分配金の分が毎回引かれているようなものです。

楽天USリート・トリプルエンジン(レアル)を例にしてみる

それでは。楽天USリート・トリプルエンジン(レアル)毎月分配型という毎月分配型の商品をみてみます。

基準価格が5,394円(平成27年7月5日現在)に対して今年以降、以下のように分配金が支払われています。

もし、20倍の106万円分を購入すれば(別に信託の手数料がかかります)、毎月28,000円分配金としてもらえることになります。

- 2015.6.17 | 140円

- 2015.5.18 | 140円

- 2015.4.17 | 140円

- 2015.3.17 | 140円

- 2015.2.17 | 170円

- 2015.1.19 | 170円

私の取引報告書・取引残高報告書を基に説明

それでは毎月公布される取引報告書を基に説明します。

私は色々な投資商品をしているので、その一部の好配当グローバルリートを例にします。

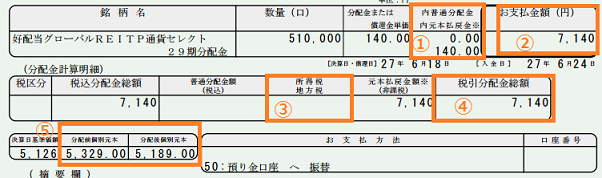

- 私は好配当グローバルREITP通貨セレクトという投資商品を51万口保持しています。

- 1万口で分配金が140円出るので51口*140円で7,140円支払われることになります。(図の②)

- 分配金には「普通分配金」と「元本払戻金」の2種類があり、図の⑤のとおり分配金支払い後のほうが、分配金支払い前よりも少ないため元本を切り崩して分配しているためすべて元本払戻金となっています。(図の①)まさに、たこ足。

- 元本を切り崩す「元本払戻金」の場合には税金がかからないため所得税、住民税が源泉されません。(図の③)

- 最終的に税金を払う必要がないため7,140円が私の口座に支払われます。

簡単に説明すると、上記の仕組みで30万円を投資信託の商品を保持することで、毎月7,140円分配金が支払われます。

1年間で換算すると84,000円近い分配金が支払われることになります。

この例では基準価格が買ったときの価格を下回っているため、実際は今売ったとしたら基準価格のマイナスは-1,000円くらいです。

それでも、毎年84,000円近くの分配金が支払われているため大きくプラスです。

今後は分かりませんが、私の場合、今までの3年間で毎月7140円受け取っているので、30万円の預け入れで25万円近くが銀行に振り込まれています。

投資の教科書でNGとされる毎月分配型の理由

雑誌で、「合理的でない」「意味がない」「危ない」と酷評される毎月分配型の投資商品の理由は以下の通りです。

- 毎月分配型は自分が預けた投資の中から分配金を出すたこ足型の分配金であること

- 分配金を再度、投資すると所得税・住民税がかかり投資効率が悪いこと

- 投資信託はそもそも複利の力でこそ大きな投資効果があり分配型は複利が見込めない

上記の理由、確かに私もそう思います。

私が毎月分配型をおススメするケース

専門家が言うのは正しいですが、私の場合には以下のケースの場合、毎月分配型でも悪くないと思います。

- 全て会社の出張費で浮いたお金やホームページの収益やヘソクリ等の余剰金を預けてみる。

- 分配された毎月のお金はすべて生活費に使い切る。

- 1年後の1,700円よりも1か月後の1,300円のほうが日本人には嬉しい点。

余剰金で毎月使い切るならおすすめ、逆に将来にむけた資産には向いていない

毎月分配型以外にも、私は元々FXや投資信託や株の資産を多くもっています。その一部がこの毎月分配型の商品になります。

この毎月分配型については完全に余剰金で、なくなったら当然くやしいですが、そのくらいの気持ちで預けているお金です。

サラリーマンとして必要なお小遣いに充てている

また、分配金はサラリーマンの小遣いとしてすべて使い切っています。それは外食であったり、旅行であったり有意義にすべて使い切っています。

サラリーマンの昼食代がとか平均お小遣いが減ってるなんて記事を多くみますが、私はぱっと使い切り気持ちよく生活できるようにしています。

あとは、やっぱり日本人の多くがこの理由らしいのですが1年後にお小遣いもらうより毎月貰えるとうれしいですね。

投資効果とか気にせず、毎月お小遣いを充実させるくらいの理由であれば毎月分配型もの商品もいいと思います。