日本人が大好きな投資信託の種類「毎月分配型の投資信託」。

「毎月分配型の投資信託」は投資信託を購入することで、毎月定期的に分配金を受け取ることができます。

私はサラリーマンです。仕事する上で、バス代やお昼代を含めて毎月かかるお金があります。

「毎月分配型の投資信託」を5年前から購入していて、この毎月もらえる分配金は、私の毎月の生活のお小遣いとなっています。

私の場合、お小遣いは会社からの給料からではなく、投資信託の分配金だけでまかなっていて、もう数年もお小遣いをもらっていません。

毎月分配型の投資信託は専門家の評判が良くない。私の5年間の収支は?

日本人には、大人気の「毎月分配型の投資信託」は専門家からは完全否定されるオススメできない投資信託とされます。

専門家からは、評判が悪いというレベルではなく、絶対にやめたほうが良いというレベルです。

私は「毎月分配型の投資信託」最初に購入したのが2013年の4月になるため、購入してから6年近くになります。

それでは、私が6年近くで受け取った毎月分配型の投資信託の分配金の収支を公開したいと思います。

ワールドリートオープンの5年間の収支について公開します。

私は「毎月分配型の投資信託」について7種類のファンドを購入しています。

この「毎月分配型の投資信託」の1つである「ワールドリートオープン」の収支については以下のとおりです。

- 購入期間:2013年4月~2016年12月(定期的に購入)

- 評価額:381,000円 (評価額のプラスは4,320円)

- 分配金:266,013円 ※分配金については全額再投資せず受取型としている。

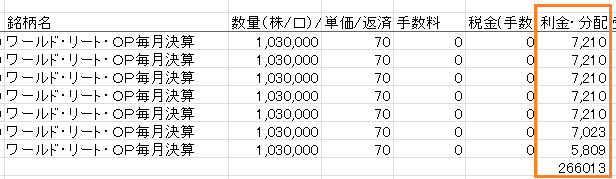

下記の図が証券会社から報告を受けている収支の結果です。

ワールドリートオープンのリターン(5年間)

381,000円を預けて5年間で私が受け取った金額が26万13円となります。非常に高い利回りであることが分かります。

評価額は現時点ではプラス4,320円であり、26万円受けとった後でも、元本自体も割れをしていません。丸々利益になっています。

投資の専門家及び識者からオススメされない理由

私が投資信託の毎月分配型でこれほど高い利益を得ているのに、なぜ専門家の評判が良くないのでしょう。

それは、投資の専門家が毎月分配型の投資信託を否定するのは主に以下の4つの理由からです。

- 毎月分配型は分配金に対して毎月税金が発生するため投資効率が悪い

- 分配金のほとんどが蛸足配当

- 投資会社に支払う信託報酬が高い

- 元本保証はないこと(「カントリーリスク」や「価格変動リスク」、「為替リスク」がある)

それではこの4つの理由を詳しく説明していきます。

ダメな理由その1:毎月分配型の投資信託の毎月の分配金には20%近い所得税と住民税がかかります。

毎月分配型の投資信託の毎月の分配金には20%近い所得税と住民税がかかってしまいます。

分配金を更に投資に回すのは、毎回税金が差し引かれるため複利効果が損なわれて確かに効率が非常に悪い投資といえます。

(当たり前ですが、たこ足配当の場合のような、元本から払い戻しされている特別分配金の場合は税金がかかりません。)

投資は福利の効果があると、指数関数的に資産が膨らんでいく仕組みです。この福利効果が薄いことは長期の投資には向いていないことになります。

ダメな理由その2:分配金のほとんどが元本から支払われている

分配金型の投資信託については蛸足配当とも言われ、配当を預けた元本から支払われる場合が多く、基準価格が下がってしまうことで結局トータルマイナスになる場合があります。

預けたお金から、配当貰うのであれば確かに意味が全然ないですね。

分配金型の投資信託は、証券会社や銀行に払う手数料(信託報酬)も高いため、預けた元本の投資金の評価額も下がる要因となり、将来の資産形成には向いていません。

以下の記事のように、最近では元本割れが多くあります。かなりの多くの投資信託が利益をあげれていない結果が分かります。

参考:毎月分配型投信 元本取り崩し相次ぐ

私が投資信託の毎月分配型が悪くはないと思うケース

私も投資の専門家と考え方は同じで、毎月分配型の投資信託は将来の資産形成としての投資先としては絶対買いません。

それは、投資信託なのでリスクが高いにも関わらず、投資効率が悪すぎるからです。毎月、税金が引かれてしまうのは、向いていません。

私が5年間の収支実績で示したように、トータルで見れば、毎月分型の投資信託は、トータルで大きなプラスとなっています。これで、毎月のサラリーマンのお小遣いになるくらいの高利回りです。

昨今では、商品の値上がり、税金の値上がりが続き、サラリーマンのお小遣いが減っていると言われており、毎月分配金があるのはサラリーマンの私には非常に嬉しいことです。

私が分配型の投資信託を具体的な購入してもいいと思うケース

私が毎月分配型を購入しても良いと思うのは以下の2つのケースです。

- 投資するお金は毎月の給料やボーナスではなく完全な余剰金

- 毎月分配型の分配金は毎月使う

私が毎月分配型の投資信託に預けているのは、以前に偶然に得ることができた慰謝料だったり、会社の出張費で浮いたお金等の、無くなってもいいと思えるお金です。(本当は、無くなったら嫌なのは嫌ですが、働いた給料ではないことが大事です。)

私の毎月分配型の投資信託は、完全に余剰金で運用をしています。

税金が毎回かかる分配金を再投資するのは複利効果が少なく勿体ないです。ただし、毎月得た分配金を生活費等に使う用途ならば、毎月分配型の投資信託は悪い投資先とは思えません。

投資信託はリスクがとても高いため余剰金であれば、投資先としては選択肢の一つとして良いと思っています。